不良贷款这个概念是商业银行内部按照风险程度将贷款划分为不同档次的结果。依据《贷款风险分类指引》(银监发[2007]54号),银行的贷款资产可分为正常类、关注类、可疑类、次级类与损失类五类,其中后三类回收的可能性偏低,被银监会合并称为不良贷款。

在未来几年时间里,不良风险将成为银行与监管层高度重视的问题。近期的监管动向已经有所反应——1月份,媒体报道中国金融监管部门正在全面摸底金融机构的不良资产规模与总量,以应对未来可能存在的系统性风险;又3月,银监会下发7号文,对不良贷款与拨备覆盖率采取“一行一策”的做法,督促银行加快处置不良贷款。

在我们看来,现在银行系统内不良的总体压力是可控的,这一点从2016年二季度以来,银监会公布的银行不良贷款率稳中趋降可以得到证实。但在总量稳定向好的背后,存在结构性分化的问题——中小行改善有限,甚至有恶化的倾向,大行表现较好,是带动整体不良趋降的主要动力。

为验证这种结构性分化的不良问题,我们把银行分成了中小行组与大行组,对其不良贷款率进行了对比。

中小行我们选取了302家在外汇交易中心报备同业存单发行计划,有披露近三年不良贷款率的农商城商行作为代表。大行则以四大行、12家股份制银行及大部分资产规模超过5000亿的城商农商行,共32家银行为代表。

将它们的不良数据绘制如图1与图2,可以发现大行与中小行的不良贷款率无论是绝对量还是变化趋势上,都有明显的分化。

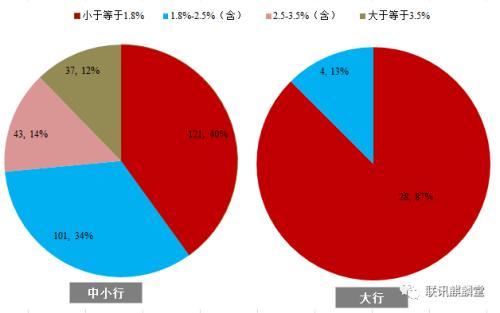

1、绝对值看,大行不良贷款率基本在1.8%以下,而中小行分布广泛,在1.8%以下的银行数量占比偏低,仅有40%,在2.5%以上高位区间的银行占比偏高,达到了26%;

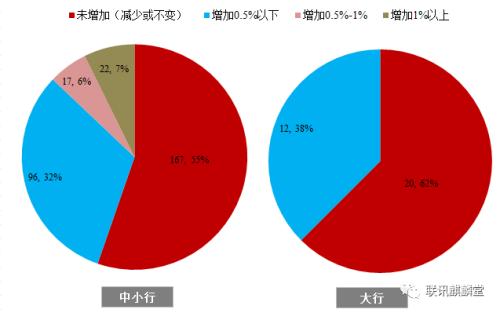

2、变化趋势与幅度看,大行基本呈下降趋势,增长并不多,而中小行下降与上升基本五五开,且有13%的中小行增幅较大,超过了0.5%。

图表1:中小行与大行不良贷款率对比(2017Q3)

资料来源:wind,外汇交易中心,联讯证券

资料来源:wind,外汇交易中心,联讯证券

图表2:大行与中小行不良贷款率的变化情况(2017Q3-2016Q4)

资料来源:wind,外汇交易中心,联讯证券

资料来源:wind,外汇交易中心,联讯证券

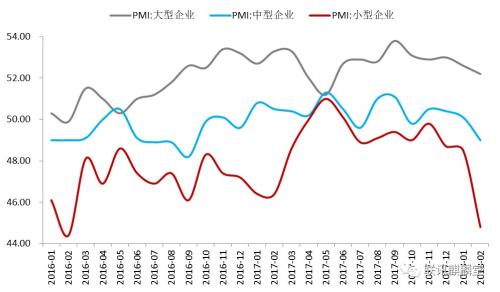

1、经济出现了分化。众所周知,银行不良和经济基本面密切相关。经济走弱时,总需求趋弱,企业经营容易出现困难,实体的信用风险拉升,不良往往会被动升高。

虽然目前在经济走弱与否上及节奏上,市场上还有争议(我们倾向在今年会加快下行),但普遍认同的一点是:实体经济与金融领域,现在都有着马太效应,中小企业面临的经营环境很不友好。

这种不友好体现为:在供给侧改革下,上游原材料成本飙升,中下游缺乏技术溢价及规模优势的中小企业面对高成本,很难对外转嫁,只能被动承受,盈利能力下降,现金流恶化。如果是过去,这些企业可能还有非标、债券融资来救济缓解,但现在严管非标紧信用,严管影子银行挤信用债配置泡沫,这些企业要再融资,困难重重。

由于中国金融体系与实体企业之间往往讲究“门当户对”,这些经营状况恶化、信用风险拉升的中小企业对应的往往都是中小银行。所以不管这几年供给侧使工业企业利润如何改善,未来经济走势如何,中小银行面对的信用风险与不良压力都是比较大的。

图表3:大型与中小型企业PMI指数变化情况

资料来源:wind,联讯证券

2、监管越来越严格。以前,很多银行会利用不真实分类,暂时让其他机构代持,或以回购、担保等方式虚假出表来隐匿不良规模。在如今令行禁止的监管风格下,这些灰色甚至违规手段会被查处,严格规范,以前隐藏的存量不良规模会陆续暴露,银行的资产负债表会更加真实洁净。

就现在而言,无论是经济内部的分化,还是严监管的趋势,在未来若干年时间内都很难看到改变,不良的结构性分化也会一直存在,并不断拉大。未来随着经济下行压力的累积显现,大行的不良改善状况也会停止,金融机构整体的不良规模将加速上行。

这种可能愈发加重的不良压力,对金融机构来说,既是机遇,也是挑战。

作者:联讯证券 董事总经理、首席宏观研究员 李奇霖

温馨提示

如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。